Resultaträkning Excel – Gratis Mall (2026)

0

Ladda ner gratis

Planera in- och utbetalningar månad för månad med budget, utfall, saldo och prognos för små företag och föreningar.

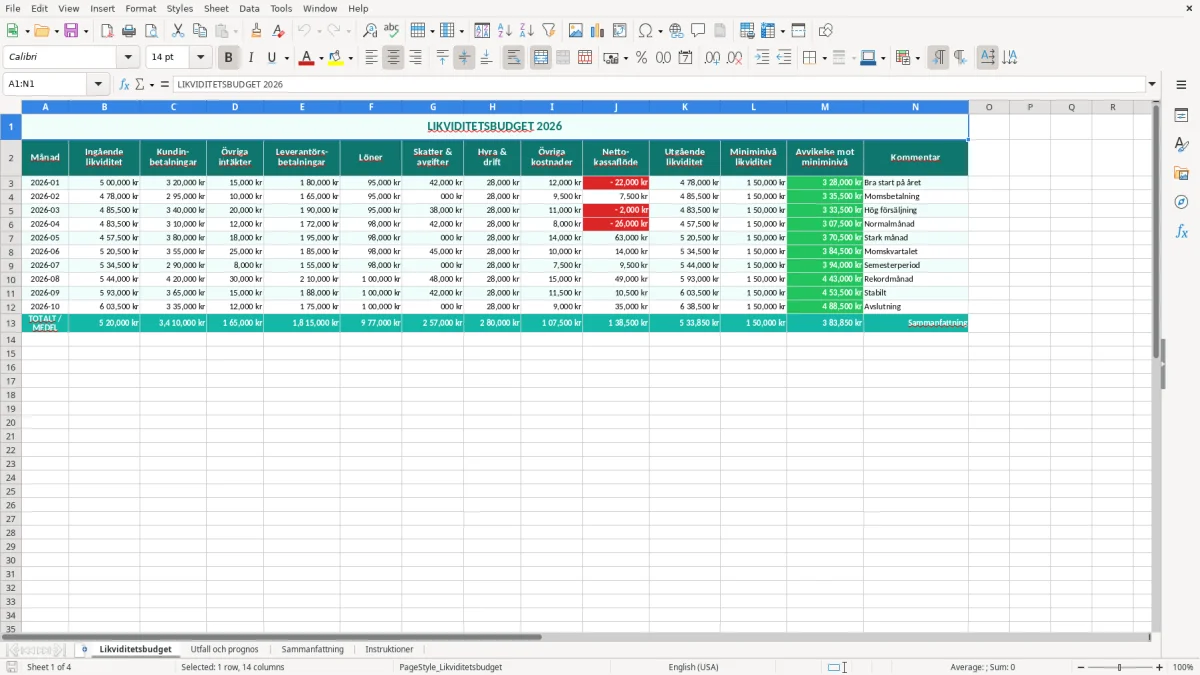

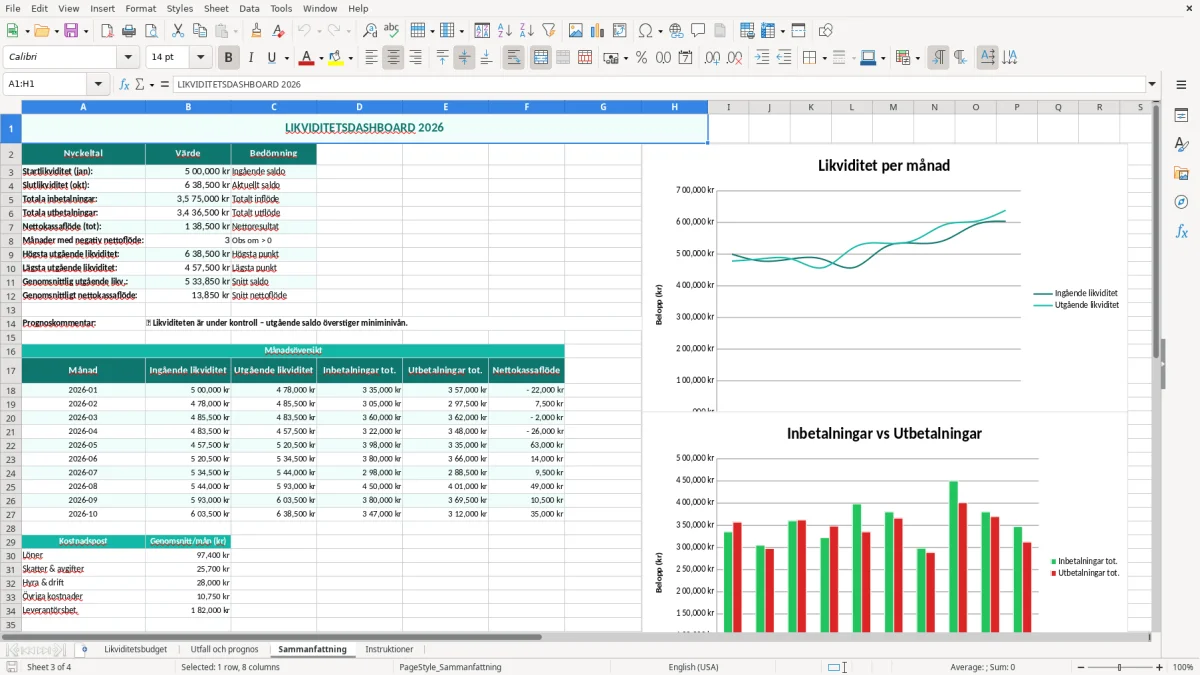

Den här mallen hjälper dig att se när pengar kommer in och går ut, inte bara vad resultatet visar på papperet. Du får en likviditetsbudget som visar månadssaldo, utfall och prognos i samma arbetsbok.

Den passar dig som behöver undvika likviditetsbrist, till exempel i ett AB, en enskild firma eller en förening med ojämna kundinbetalningar. Flikarna är uppbyggda för att du snabbt ska kunna mata in budget, följa utfall och jämföra mot prognos.

Den här mallen är gjord för den som måste hålla koll på kassan vecka för vecka, inte bara på resultatet vid månadsslut. En redovisningskonsult kan använda den för flera kunder, medan en ekonomiansvarig i ett litet AB ofta vill se hur löner, moms och leverantörsfakturor påverkar saldot i varje månad.

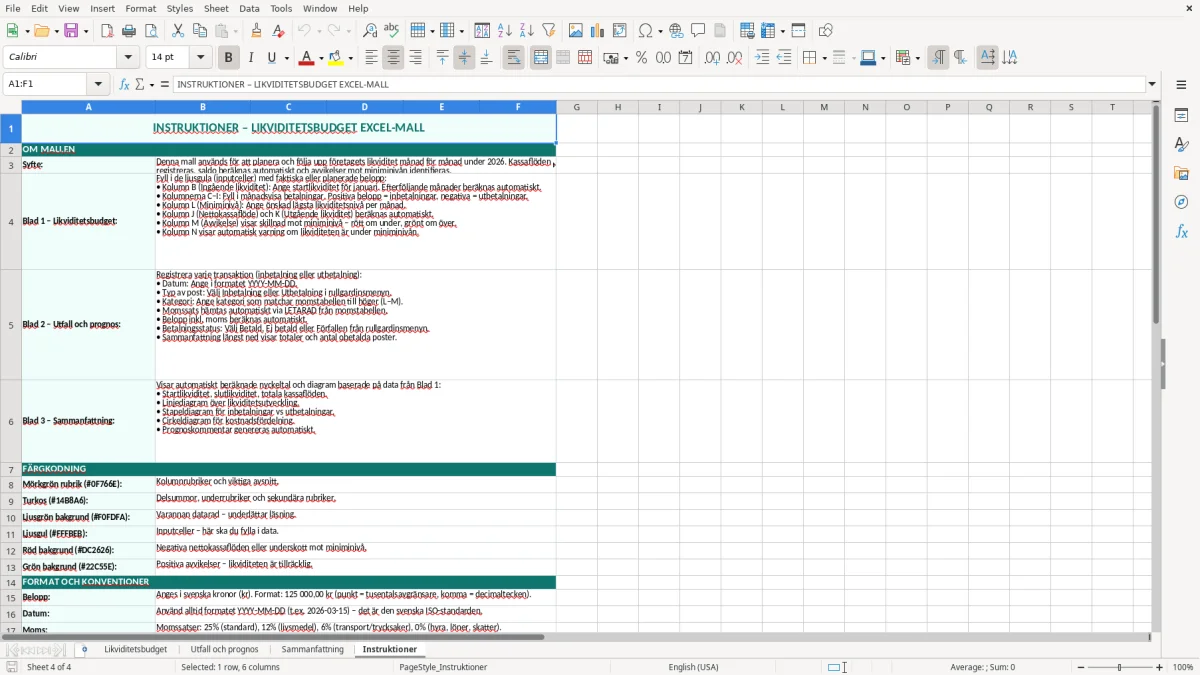

Fliken Likviditetsbudget är basen. Där lägger du in budgeterade in- och utbetalningar per månad, och du får en uppställning som gör det enkelt att jämföra mot verkliga siffror när utfallet kommer in.

I en typisk arbetsvecka vill du snabbt se om kundinbetalningar på 180 000 kr räcker för att täcka löner på 110 000 kr, hyra på 22 000 kr och leverantörsfakturor på 40 000 kr. Då ser du direkt om månaden slutar på plus 8 000 kr eller minus 12 000 kr.

För en löneadministratör är det ofta arbetsgivaravgifter, semesterersättning och preliminärskatt som behöver in i rätt månad. För en frilansare handlar det oftare om fakturering, moms och när kundbetalningar faktiskt landar på kontot.

Likviditetsbudgeten blir fel om du glömmer de stora utbetalningarna som kommer oregelbundet. För ett företag med anställda innebär arbetsgivaravgifter på 31,42% att en bruttolön på 35 000 kr ger en total arbetsgivarkostnad på ungefär 45 997 kr, innan du ens räknar in semesterlön eller tjänstepension.

För dig som hanterar moms är tajmingen lika viktig. moms redovisas månadsvis, kvartalsvis eller årsvis beroende på omsättning och redovisningsperiod, och den ska in i likviditetsplanen eftersom utbetalningen till Skatteverket kan slå hårt mot kassaflödet samma månad som försäljningen redan har bokförts.

Ett vanligt misstag är att lägga en momsbetalning på samma månad som fakturan skickas i stället för när pengarna faktiskt lämnar kontot. Om du räknar med 120 000 kr i momsutbetalning i maj men glömmer att den ska betalas i juni kan du hamna 120 000 kr fel i prognosen.

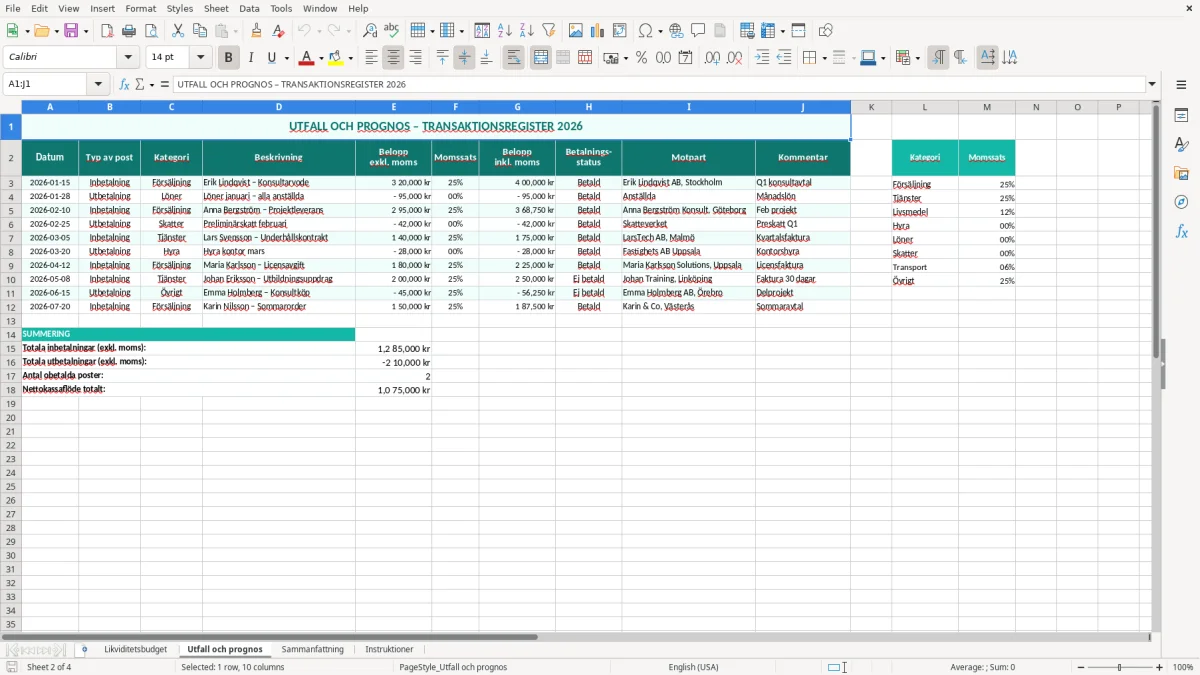

För likviditet är det bättre att följa faktiska in- och utbetalningar än resultatposter från resultaträkning och balansräkning. En investering på 240 000 kr påverkar kassan direkt, även om redovisningen senare fördelar kostnaden med avskrivningar.

Det vanligaste felet är att blanda ihop intäkter med inbetalningar. Om du fakturerar 300 000 kr i april betyder det inte att pengarna finns på kontot i april, särskilt inte om betalningsvillkoret är 30 dagar och två kunder dessutom betalar efter 45 dagar.

Ett annat klassiskt problem är att lägga in fasta kostnader men glömma säsongstoppar. Om du har 18 000 kr i hyror, 12 000 kr i löner och 9 000 kr i abonnemang varje månad ser budgeten stabil ut, men en kvartalsmoms på 64 000 kr kan göra att kassan faller kraftigt just den månaden.

Jag ser ofta att företag placerar en större kundinbetalning en månad för tidigt. Det kan göra att prognosen visar ett positivt saldo på 70 000 kr, trots att verkligheten blir minus 30 000 kr när betalningen dröjer till nästa period.

Om du lägger in 80 små rader för varje kaffeabonnemang och programlicens blir mallen svår att använda. För likviditetsstyrning räcker det ofta att samla småposter i en rad och hålla fokus på de poster som faktiskt flyttar kassan med 10 000 kr eller mer.

När småposter ska hållas samlade blir nästa steg ofta att föra över de faktiska in- och utbetalningarna i en kassabok för kassan.

Börja med att lägga in dina tre största kassaposter: kundinbetalningar, löner och skatt. För många småföretag står de för över 70% av alla rörelser i likviditeten, så det är där du får mest effekt av en tydlig budget.

Om du vill bygga ut filen kan du lägga till egna rader för till exempel leasing, ränta, amortering och utdelning. En VD i ett litet AB kan också vilja ha en separat rad för ägaruttag, medan en enskild firma ofta behöver en enklare uppställning med privatuttag och preliminärskatt.

Har du redan en fakturamall eller en resultatbudget kan du föra över summorna månadsvis i stället för att skriva in allt manuellt. Det sparar tid och minskar risken för att du missar en post på 15 000 kr eller mer.

För att få en tydligare helhetsbild kan du också stämma av månadsbeloppen mot en mall för resultatberäkning så att intäkter och kostnader hamnar rätt.

En likviditetsbudget visar när pengar faktiskt kommer in och går ut på kontot. En resultatbudget visar intäkter och kostnader enligt redovisningen, även när betalningen sker senare.

Ja. Den passar bra för ett litet AB med löner, moms och leverantörsbetalningar, särskilt om du vill se om saldot klarar en månad med 90 000 kr i fasta utgifter och bara 60 000 kr i inbetalningar.

Ja. För enskild firma är den användbar när du vill följa kundinbetalningar, preliminärskatt och privata uttag månad för månad.

Minst en gång per månad, men gärna varje vecka om du har många fakturor eller ojämna kundinbetalningar. Om du följer den tätare ser du tidigare när ett saldo på exempelvis 25 000 kr riskerar att bli för lågt.

Börja med de största posterna: kundinbetalningar, löner, hyra, moms och skatt. När de är på plats får du snabbt en bild av om likviditeten håller.

Ja. Du kan lägga till fler kostnadsposter, byta ut rubriker och anpassa månaderna efter ditt räkenskapsår eller ditt arbetssätt.